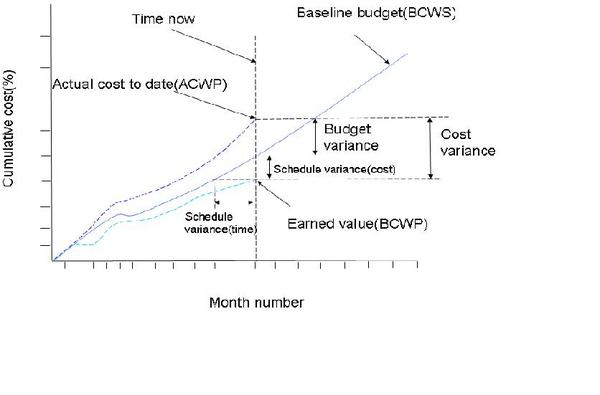

實穫價值分析(earned value analysis) 於專案績效控制方面是一個很重要的工具。它將成本與時程整合為同一種貨幣的單位。根據統計,一般專案進行到 15% 時,將可準確的預估未來的績效。它的價值在於專案管控週期中可以明確知道目前的績效狀況,對變異的狀況來做管理活動與矯正措拖,更進一步的可以利用目前的績效狀況來預估未來的績效,並適時採取矯正行動,提供一個早期預警的功能。也就是說可用來衡量專案的進度,並預測其完成日期與最終的成本,以提供觀測時程與成本在專案過程中的變化。

所謂的實穫價值,是指已完成工作之價值。實穫價值分析是利用三個指標數字來評估並比較專案的進展,分別是:

BCWP(Budgeted Cost of Work Performed):已完成工作之預算成本。

這就是所謂的實穫價值。對於已完成之工作而言,它為專案所獲得的價值,就是原先分配給它的預算,也就是用來完成該工作之預估成本。(沒有考慮時間只考慮完成了多少)可用來評估實際上有多少工作是已經完成的。

BCWS(Budgeted Cost of Work Scheduled):依時程工作之預算成本。

這代表從專案開始到分析日為止,應該完成的工作,或者應該用掉的預算有多少。計算方法如下:

BCWS=總預算X用掉之時間/專案時程

ACWP(Actual Cost of Work Performed):已完成工作之實際成本。

代表直到分析日之前,已完成工作之實際成本或花費。

有了上述三個基本指標做母數,便可產生許多衍生指標來衡量專案的進度,以及時程與成本在專案過程中的變化。

時程變異(Schedule Variance,SV)=BCWP-BCWS(負值表示進度落後)

時程績效指標(Schedule Performance Index,SPI)=BCWP/BCWS(小於1.00 表示時程落後)

成本變異(Cost Variance,CV)=BCWP-ACWP(負值表示預算超支)

成本績效指標(Cost Performance Index,CPI)=BCWP/ACWP(小於 1.00 表示預算超支)

原始總預算(Budget At Completion,BAC)=即預日完工日之 BCWS

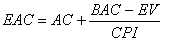

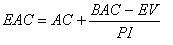

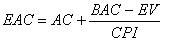

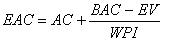

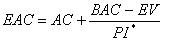

預估總預算(Estimate At Completion,EAC)=即累計已花費+預期直到完工之花費 公式為:

預估最終成本之變異(Variance At Completion,VAC)=BAC/EAC

上述指標,定期追蹤一段時間後,便可得到一張收穫價值圖,讓人一目了然知道專案現在的進度位置,以及過去歷史與中間的變化。

實穫價值分析的優點是簡單可行,因為它所衡量的是專案的花費或數量,這些都是已知的資料。其缺點是它的衡量單位是金錢不是時間,但往往專案同時也在)。意時間,也就是專案是否能如期完成? 所以雖然在預估專案完工成本上,一般採用的指標為成本績效標(CPI), 然而如果因為時程延宕的關係而造成專案完工成本的變動,則要將時程指標也考慮進來,而會影響時程的作業,通常是位於專案要徑(critial path)上的活動。故很多學者也將時程績效指標納入預估完工成本的計算,一般常見到的績效指標大致分成以下四種型式(Christensen;1993)

(1) Cost Performance Index = CPI = BCWP/ACWP

(2) Schedule Performance Index = SPI = BCWP/BCWS

(3) Schedule Cost Index = SCI = SPI × CPI

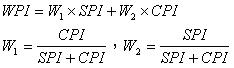

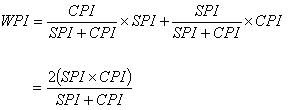

(4) Composite Index = W1 × SPI + W2 × CPI, where w1+w2=1

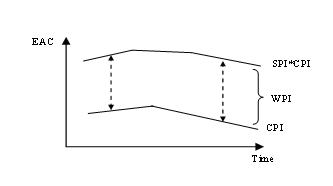

經由許多的實證研究說明預估完工成本所使用的績效指標若為CPI將會建立一個下限的範圍,而使用SPI × CPI將會建立一個上限範圍,而SPI × CPI所預估的完工成本會如此龐大,是因為一般的專案通常都是成本超支且進度落後。而在Composite Index,許多學者都以不同的權重組合(如0.2SPI+0.8CPI)作分析,而大多數的預估完工成本都會落在上下限之中(如圖)。

,PI:performance index

,PI:performance index

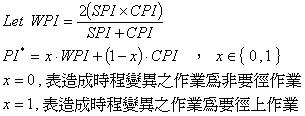

在考慮時程變異的同時,須先考慮要徑的問題,故將要徑因素納入,結合上述步驟一建議的兩個情況,本模式將修正為:

名詞解釋:

(1) PV(Planned Value)Cost Variance)::預計成本;代表預計在某時間點所應花費的成本。

(2) EV(Earned Value):實獲值;代表在某時間點實際獲得的價值。

(3) AC(Actual Cost):實際成本;在某時間點實際花費的成本。

(4) CV(成本變異;實獲值與實際成本之差,大於0為佳。

(5) SV(Schedule Variance):時程變異;實獲值與預計成本之差,大於0為佳。

(6) CPI(Cost Performance Index):成本績效指標;實獲值與實際成本的比值。

(7) SPI(Schedule Performance Index):時程績效指標;實獲值與預計成本的比值。

(8) WPI(Weighted Schedule Cost Performance Index):權重績效指標;結合成本與時程變異相對權重的績效指

標。

(9) PI(Performance Index):績效指標通式,可依情況選擇性使用績效指標。

(10) BAC(Budget at Completion):預算總成本

(11)VAC(Variance at Completion):完工成本差異,為預估完工成本與預算總成本之差。

(12) EAC(Estimate at Completion):預估完工成本,由變異狀況預測未來所需之成本。

(13) 準確度:實際完工總成本與預估完工成本的比值。

請先 登入 以發表留言。